税收关联的三重逻辑链:

2025年新政要点:推行"住所信用积分制",A类企业可申请增值税按月返还,B类企业按季度返还

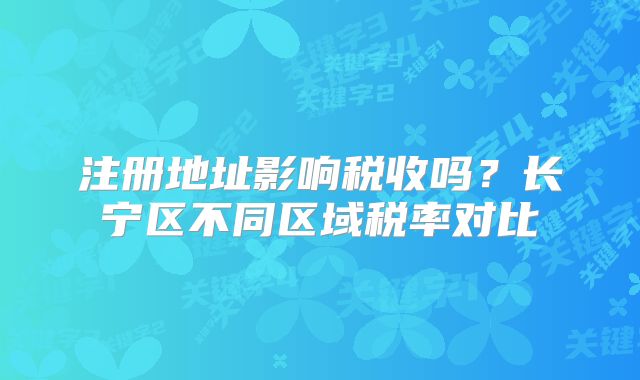

| 功能区域 | 企业所得税率 | 增值税优惠 | 适用企业类型 |

|---|---|---|---|

| 虹桥商务区 | 15%-20% | 区级留存部分返还30%-50% | 外资/跨国总部 |

| 中山公园商圈 | 25% | 季度纳税超50万返还10% | 商贸/服务业 |

| 临空经济园区 | 15% | 前两年全额返还 | 数字经济/供应链 |

| 传统商办楼宇 | 25% | 无特殊优惠 | 中小微企业 |

对比发现:

实体办公室:

集中登记地:

商住两用房:

2025年备案制下的操作要点:

风险提示:未备案的跨区经营可能触发"双地纳税",导致重复缴纳城建税和教育附加

Q:虚拟地址影响贷款吗?

A:2025年新政下,备案制虚拟地址受浦发/招商等银行认可,授信额度提升20%

Q:注册在商住楼有什么限制?

A:非居住面积需超50%,且夜间经营需业主大会同意,否则可能被征收3倍房产税

Q:变更注册地会丢失优惠政策吗?

A:三年内迁出长宁区的企业,需退还已享受税收优惠的60%-100%

Q:如何查询地址税收资质?

A:登录"上海市税务大数据平台",输入地址可查近三年平均税负率和政策适配指数

深耕企业财税规划八年,我始终建议优先选择临空园区虚拟地址+虹桥实体办公室组合。这种配置既能享受15%的企业所得税率,又能通过实体场所获取政府专项补贴。特别提醒:签订租赁合同时务必注明"税收政策延续性保证"条款,并保存好房屋安全鉴定报告——这是应对2025年税务稽查"三必查"的核心防御凭证。